Co dalej z rynkiem nieruchomości w 2022 roku?

W minionym tygodniu otrzymałem kilka zapytań o to, co sądzę o nieruchomościach mieszkaniowych w Polsce.

Czy ceny wreszcie spadną? Co dalej z wynajmem?

Czy inwestycja w nieruchomość zabezpieczy przed inflacją?

Ze względu na to, że temat jest złożony, postanowiłem napisać krótką analizę sytuacji wraz z moimi prognozami na 2022r.

Lepiej (i taniej) już było

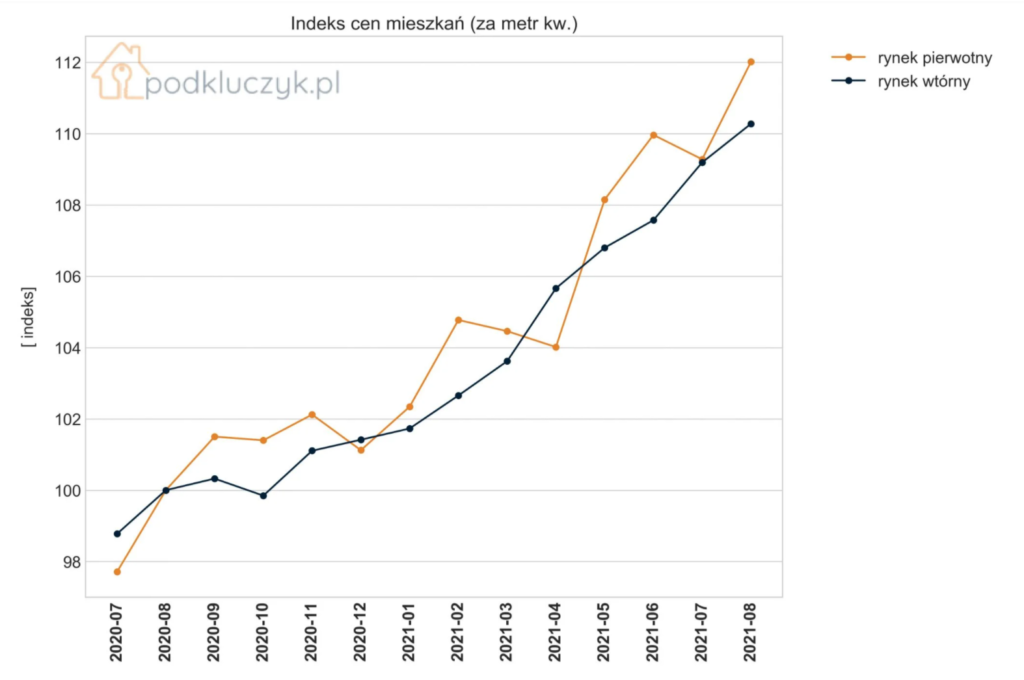

Rok 2021 przyniósł wzrosty cen nieruchomości we wszystkich dużych aglomeracjach miejskich w Polsce. Drożej było zarówno na rynku pierwotnym, jak i wtórnym.

Od połowy 2020r do października 2021 r Rada Polityki Pieniężnej utrzymywała politykę niemal „zerowych” stóp procentowych. Zakończył ją dopiero cykl 3 podwyżek w 4Q2021 oraz najnowszej – 5 stycznia 2022r. Aktualna stopa referencyjna wynosi 2,25% wobec 0,1% które obowiązywały od maja 2020r.

Co to właściwie oznacza?

Dla tych, którzy posiadają kredyt hipoteczny – wzrost raty kredytu hipotecznego nawet o kilkaset złotych miesięcznie.

Dla tych, którzy planowali ubiegać się o kredyt hipoteczny – mniejsza zdolność kredytowa. Wyższe oprocentowanie (przy niezmienionym wynagrodzeniu) skutkuje obniżeniem maksymalnej zdolności przez banki.

Dalsze podwyżki stóp procentowych mogą wywołać ograniczenie akcji kredytowej (mniejsza liczba osób, którym bank będzie skłonny udzielić kredytu), co będzie skutkowało ograniczeniem popytu. Jest to niezwykle ważny parametr, który należy obserwować, tym bardziej, że politycy u steru RPP mają w zwyczaju brak spójności pomiędzy zapowiedziami, a działaniami.

Mechanizm zmiennej stopy procentowej przy kredytach złotówkowych może okazać się tykającą bombą.

Rozważmy kredyt na 30 lat przy marży banku 2,5% na kwotę 500 000 PLN. Aktualnie rata takiego kredytu to ok. 2680 PLN. Gdyby stopy procentowe zostały podniesione zgodnie z odczytem grudniowej inflacji (8,3%) – rata tego samego kredytu wzrosłaby do 4760 PLN czyli niemal o 77%. Ze względów politycznych nie posądzam aktualnego składu RPP o taki rozmach w działaniu, jednak tym eksperymentem chciałbym uświadomić czytelnikowi skalę potencjalnego problemu. Mamy około 400 tys. umów „frankowych” i ponad 5 razy tyle kredytów „złotówkowych”. Do tego należy doliczyć wszelkie kredyty gotówkowe, limity na koncie, leasingi finansowe i operacyjne, czy zobowiązania firmowe.

Reperkusje byłyby gigantyczne, a spłacalność powyższych zobowiązań stanęłaby pod znakiem zapytania.

Dla posiadaczy nadwyżek gotówki sytuacja również nie jest do pozazdroszczenia. Absurdalnie niskie oprocentowanie depozytów bankowych i obligacji skarbowych zmuszają posiadaczy oszczędności do wyboru pomiędzy:

a) utratą siły nabywczej przechowywanej w dołującej złotówce

b) podjęciem wyższego ryzyka w oczekiwaniu na wyższą stopę zwrotu w celu ochrony majątku

Z tego względu Polacy kierują kapitał do najbardziej lubianych aktywów. Z czasem okaże się, czy był to wybór słuszny.

Wynajem coraz bardziej ryzykowny

Jeśli chodzi o rynek najmu mieszkaniowego, w którym specjalizujemy się jako 3QQ, niezależnie od miasta zauważamy wzrost trudności w pozyskaniu rzetelnego i wypłacalnego Najemcy. Od lat obserwujemy wzrost roszczeniowości, wymagań oraz elastyczności od naszej głównej grupy najemców (20-35 lat). Jednocześnie kilkakrotnie zwiększył się odsetek osób, które nie płacą na czas, bądź które próbują nie zapłacić wcale. W najgorszym miesiącu 2021 roku niemal 30% najemców nie zapłaciła na czas.

Co miesiąc osoby odpowiedzialne w naszej firmie za windykacje mają ręce pełne roboty. Jednocześnie spadek cen najmu z 2020r został „odrobiony” tylko częściowo. Wciąż ceny najmu są poniżej tych z 2019 roku. Każdy właściciel zastanawia się: dlaczego ceny najmu nie podążają za inflacją?

Wysokość czynszów najmu to przede wszystkim funkcja wynagrodzeń, a te w obliczu rosnących kosztów żywności, rozrywki czy transportu starczają na coraz mniej.

Osoba, który zarabia 4 średnie krajowe nie jest Najemcą – takie osoby już dawno nabyły własną nieruchomość. Najemca na rynku to osoba młoda, zarabiająca kwoty pomiędzy najniższą krajową, a medianą.

Zaobserwowaliśmy wzrost niezadowolenia młodych ludzi na forach dotyczących wynajmu odnośnie cen i otrzymywanego standardu.

Coraz częściej w pytaniach o wynajem kwestią pierwszorzędną jest budżet, a nie standard czy lokalizacja.

Podsumowując, jako właściciele nieruchomości ogromnie skorzystaliśmy na wzrostach ich wartości. Z czasem będziemy również podejmowali próby podnoszenia ceny najmu, jednak nie możemy zapominać, że nie jest to proces liniowy, gdyż wynagrodzenia rosną na samym końcu, a największymi poszkodowanymi galopujących cen są wykonawcy niskopłatnych zawodów (kurier, sprzedawca czy recepcjonista).

Stagnacja cen najmu przy jednoczesnym dynamicznym wzroście cen nieruchomości, kosztów budowy, wykończenia, wyposażenia czy podstawowych mediów skutkuje spadkiem rentowności najmu. Inwestor wydaje więcej otrzymując mniej niż kilka lat temu.

Jeśli za wykończone mieszkanie 2-3 pokojowe w Warszawie w dobrej lokalizacji trzeba wydać 900 000 PLN, a najemca płaci 2500 PLN miesięcznie – przy 12 miesięcznym obłożeniu uzyskamy 3,3% ROI. Kilka lat temu bez problemu można było uzyskiwać wyniki nawet 2 razy wyższe.

Spodziewam się dalszego spadku rentowności aż do poziomów uzyskiwanych w dużych miastach Europy Zachodniej. Te są zbliżone do 1-1,5% rocznie, gdyż Inwestorzy kupują tam nieruchomości w celu zachowania kapitału, a nie zarabiania na najmie. Standardem jest również kupowanie nieruchomości i pozostawianie ich pustych, gdyż koszty obsługi najemcy i potencjalnego ryzyka (brak płatności, zniszczenie własności) nie rekompensują relatywnie niskich wpływów z najmu.

Na koniec potencjalnych zagrożeń pozostawiam widmo podatku katastralnego, który powraca jak bumerang w debacie publicznej.

Wprowadzenie podatku w wysokości przykładowo 1% wartości nieruchomości rocznie w pierwszym rzucie obciąży właścicieli. Rynkowi zajmie chwilę przerzucenie tych kosztów na konsumentów (najemców), którzy będą musieli przełknąć je na deser po daniu głównym (wzrost cen energii, gazu, opłat za wodę i śmieci). Oznacza to, że realne rentowności uzyskiwane dzięki inwestycjom w nieruchomości ponownie się obniżą.

Wtedy pozostanie tylko ustanowić karę więzienia dla właściciela za podniesienie czynszu lub wprowadzić dodatkowy podatek za „pustostan”. Utopijne pomysły są już wdrażane w niektórych regionach Zachodu – miejmy nadzieję, że do nas nie dotrą. Niestety tendencje socjalistyczne rozwijają się prężnie, zatem zabrane zostanie temu, co ma, a rozdane temu, co dobrze zagłosuje.

Kto w takim razie jeszcze kupuje nieruchomości?

Duży może więcej

Wyobraź sobie sytuację, w której możesz pożyczyć 100 milionów EURO na kilkadziesiąt lat i zapłacić za nie realnie 0,5% odsetek w skali roku. Niemożliwe? Duże instytucje finansowe współdziałając z bankami centralnymi są właśnie w takiej sytuacji. Struktura właścicielska ulegnie zmianie w najbliższej dekadzie – mniejsza liczba podmiotów będzie posiadała coraz więcej aktywów, w tym nieruchomości. Całe osiedla są nabywane przez zagraniczne korporacje. Proces zaczął się nasilać kilka lat temu.

W Berlinie działa firma Deutsche Wohnen, która posiada… 110 000 mieszkań w 1 mieście.

W 2019 roku firma TAG Immobilien AG kupiła dobrze znanego naszym Inwestorom Dewelopera – firmę Vantage Development. W akcjonariacie TAG Immobilien znajdziemy między innymi BlackRock. Ale to już temat na osobny wpis..

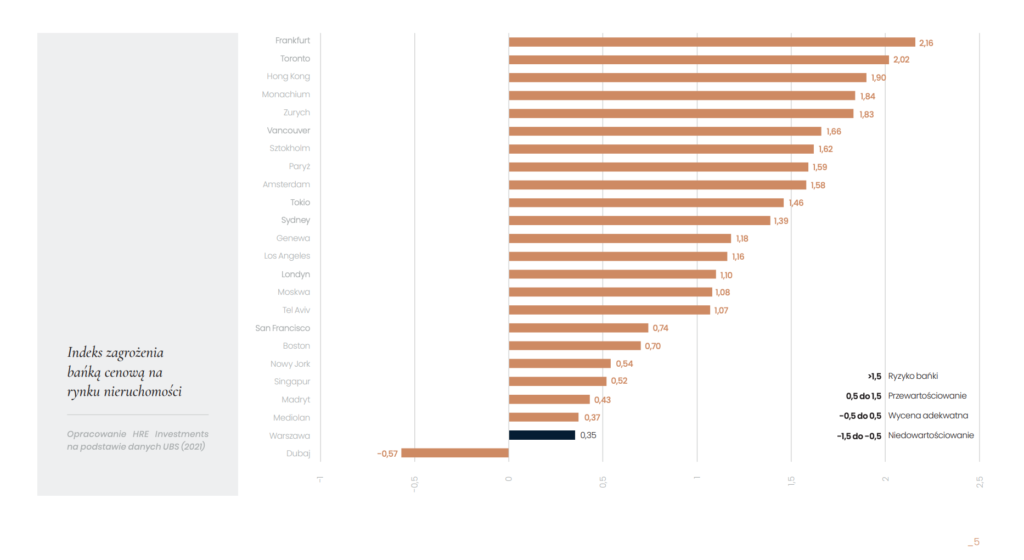

Dlaczego zagraniczni inwestorzy wciąż kupują nieruchomości w Polsce? Odpowiedź może przynieść grafika przygotowana przez HRE:

W ocenie tych graczy polski rynek jest wciąż atrakcyjnie wyceniony. Z perspektywy posiadacza kapitału denominowanego w EURO – osłabiająca się złotówka czyni tani rynek jeszcze tańszym.

Niezłe wskaźniki makroekonomiczne i względna stabilność wystarczają, by nowe fundusze, takie jak TAG Immobilien, Heimstaden Bostad, Zeitgeist AM, czy Nordic Real Estate Partners zainteresowały się Polską.

Na ten moment są to pojedyncze transakcje, jednak w przyszłości możemy spodziewać się kolejnych. Te mieszkania trafią wyłącznie na rynek najmu – nie na rynek sprzedaży.

Zwiększenie podaży mieszkań na wynajem i ograniczenie dostępności ich zakupu wywoła wzrost cen istniejących lokali, przy jednoczesnym ograniczeniu dynamiki wzrostu cen najmu.

Kolejnym aspektem rzutującym na cenę metra kwadratowego lokalu w Polsce są jego koszty wytworzenia. A te śrubują nowe rekordy.

Każdy, kto w ostatnim czasie samodzielnie budował dom lub wykańczał mieszkanie wie, z jakiego rodzaju wzrostami mamy do czynienia. Deweloperzy płacą więcej za grunty, za wykonawstwo, energię i materiały budowlane. Do przedsięwzięcia doliczają swoją marżę – jeśli klienci przestaną nabywać od nich lokale, Ci pierwsi wstrzymają podaż lub zwrócą się do funduszu, który będzie chętny na zakup całego projektu.

Niedawno spotkałem się z opinią, że ceny nieruchomości czeka nieuchronny krach rzędu 50%. W jaki sposób, w środowisku wysokiej inflacji monetarnej, konsumenckiej i producenckiej ceny finalnego dobra, jakim jest nieruchomość, miałyby się nagle obniżyć o kilkadziesiąt procent?

Pomimo wiatru wiejącego w oczy polskiego Inwestora, ten wciąż darzy nieruchomości sympatią i żyje w przekonaniu „na nieruchomościach jeszcze nikt nie stracił”. Osoby w wieku 35-65 lat z którymi rozmawiam i które zgromadziły majątek niechętnie podchodzą do innych form inwestowania, w szczególności jeśli chodzi o wyższe kwoty. O ile są skłonni zaryzykować kilkanaście-kilkadziesiąt tysięcy inwestując je w kryptowaluty czy akcje modnej spółki, o tyle środki liczone w milionach kierują na to, co znane i lubiane.

Nieruchomości jest to aktywo, z którym osobiście czuję się bardzo komfortowo. Cały czas stanowią trzon mojego portfela. Głównie dlatego, że nieruchomości kupione przed kilkoma laty na dzisiaj wygenerowały mi wzrost wartości rzędu 50-70% + ok. 6-8% rocznie z najmu. W latach, gdzie najem był nieco gorszy wzrost wartości przywrócił sens inwestycji z nawiązką (2020).

Tak też patrzę na inwestycję w nieruchomość w najbliższych latach. To nie uczyni Cię bogatym. W najlepszym wypadku zabezpieczy to, co wypracowałeś wcześniej. Jeśli do tego może wygenerować parę „oczek” rocznego przepływu – świetnie.

Czy w 2022 roku wyniki będą lepsze niż w 2021? Nie sądzę. Zakładam kilkuprocentowy wzrost cen i utrzymanie cen najmu.

Czy sprzedaję wszystko co mam i czekam z gotówką na okazje? Nie, gdyż tych również nie ma na moim horyzoncie zbyt wielu.

“Istnieje milion sposobów zarabiania pieniędzy na rynkach. Ironią jest to, że są one bardzo trudne do znalezienia.” – Jack D. Schwager

Piotr Michalski, dyrektor zarządzający operacjami 3QQ w Warszawie i Łodzi.